Quản lý tài chính doanh nghiệp (phần 3)

Các báo cáo tài chính

Các báo cáo tài chính đóng một vai trò quan trọng trong việc quản lý tài chính. Hai báo cáo tài chính quan trọng cần lưu ý đó là Báo cáo tổng kết lãi- lỗ và Bảng cân đối kế toán. Hai bảng tài chính này quan trọng vì những lý do sau:

- Chúng là cơ sở để phân tích tài chính và do đó ngân hàng và các nhà đầu tư sử dụng để xem xét việc cho vay và quyết định đầu tư.

- Bạn cần đọc và diễn giải được các khoản mục trong bảng này như một phần công việc quản lý của mình bởi từ đó bạn có thể đưa ra những quyết định và kế sách đúng đắn.

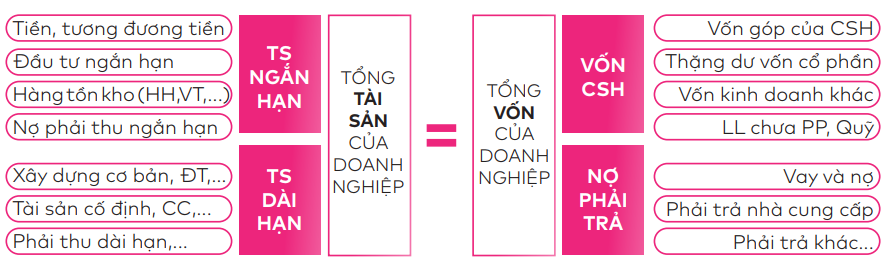

Bảng cân đối kế toán (Balance Sheet)

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp phản ánh tổng toàn bộ giá trị tài sản hiện có của doanh nghiệp ở một thời điểm nhất định. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu tài sản và nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán, chủ doanh nghiệp có thể nhận xét, đánh giá khái quát tính hình tài chính của doanh nghiệp.

Cân đối kế toán cơ bản: Tổng tài sản = Tổng nguồn vốn

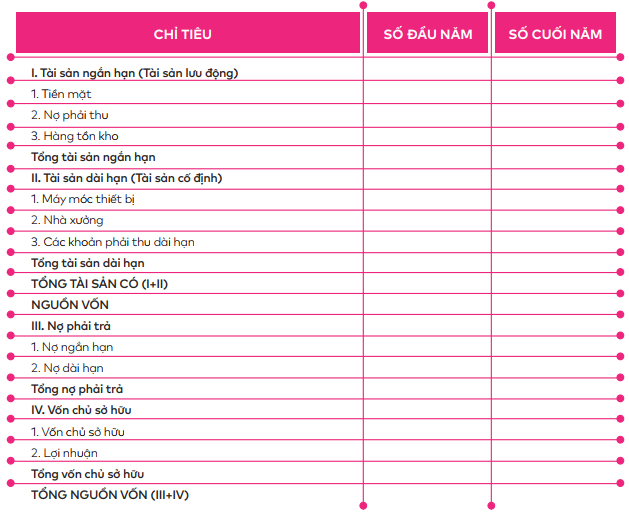

Ví dụ: Một mẫu bảng cân đối kế toán của một đơn vị sản xuất nhỏ

Báo cáo tổng kết lãi-lỗ (Profit and Loss)

Đây là một loại báo cáo về tình trạng lợi nhuận của một doanh nghiệp trong kinh doanh. Báo cáo đo lường về chi phí và doanh thu của doanh nghiệp trong một khoảng thời gian cụ thể. Hiểu theo cách đơn giản, đó là báo cáo về việc doanh nghiệp lãi hay lỗ.

Một Báo cáo tổng kết lãi-lỗ sẽ gồm các thành phần sau:

1. Doanh thu

Bao gồm doanh thu từ việc bán sản phẩm, doanh thu cung cấp dịch vụ, doanh thu từ các hoạt động tài chính, chuyển nhượng, cho thuê mặt bằng, cơ sở hạ tầng, doanh thu từ lãi suất chênh lệch nhờ bán ngoại tệ,…

2. Các khoản giảm trừ doanh thu

Bao gồm giảm giá hàng bán, chiết khấu thương mại, sản phẩm bị trả về, thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế GTGT,…

3. Giá vốn hàng bán

Thể hiện toàn bộ nguồn chi phí nguyên liệu, hàng hóa và tổng chi phí sản xuất.

Chi phí cho hoạt động sản xuất kinh doanh

Bao gồm các chi phí lưu thông và quản lý.

4. Lãi hoặc lỗ

Phản ánh kết quả quá trình hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán.

5. Các khoản trích lục dự phòng

Cách tính Lãi- Lỗ

- Lợi nhuận = Tổng doanh thu- Tổng chi phí

- Tổng doanh thu = Giá bán x Sản lượng đã bán

- Lợi nhuận trước thuế (EBIT) = Tổng doanh thu- Giá vốn hàng bán- Chi phí bán hàng- Chi phí quản lý doanh nghiệp

- Lợi nhuận sau thuế = Lợi nhuận trước thuế - Thuế thu nhập doanh nghiệp.

+ Nếu giá trị lợi nhuận sau thuế >0 và càng lớn

=> Doanh nghiệp đang hoạt động sản xuất, kinh doanh có lãi.

+ Nếu giá trị lợi nhuận sau thuế <0

=> Doanh nghiệp đang kinh doanh thua lỗ.

Ví dụ: Trong quý 3, Công ty Minh Anh có tổng doanh thu từ hoạt động bán hàng là 500 triệu đồng. Giá vốn hàng bán của công ty là 1 triệu đồng / sản phẩm. Công ty đã bán được 20 sản phẩm trong quý 3. Chi phí trả cho nhân viên bán hàng là 100 triệu đồng. Chi phí thuê địa điểm bán hàng và điện nước là 50 triệu đồng. Tính lợi nhuận trước thuế (EBIT) của công ty Minh Anh trong quý 3. Giả sử mức thuế suất áp dụng với công ty Minh Anh là 15%. Tính lợi nhuận sau thuế của doanh nghiệp.

Giải:

Lợi nhuận trước thuế (EBIT) = Tổng doanh thu – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp

Lợi nhuận sau thuế = Thu nhập trước thuế- Thuế thu nhập của doanh nghiệp = 330.000.000- (0.15x500.000.000) = 330.000.000 -75.000.000= 255.000.000 VNĐ.

=> EBIT = (500.000.000) – (1.000.000*20) – (100.000.000) – (50.000.000)

=> EBIT = 330.000.000 VNĐ

àVậy lợi nhuận trước thuế của công ty Minh Anh trong quý 3 là 330 triệu đồng.

àLợi nhuận sau thuế của công ty Minh Anh > 0 => Doanh nghiệp kinh doanh có lãi.

CASTI Hub (tổng hợp)